炒股就看金麒麟分析师研报,巨擘,专科成人快播网站,实时,全面,助您挖掘后劲主题契机!

张夏 S1090513080006

田登位 S1090524080002

本年以来北向资金偏好从此前偏成长格调转为银行等价值龙头,ETF的抓续延长使得ETF相对主动基金超配行业赢得增量资金正响应,权重股赢得一定逾额收益。保费增长和OCI账户使得险资相对偏好高股息钞票。从增量资金的性质和偏好来看,9月高质地龙头格调有望相对占优。

中枢不雅点]article_adlist-->⚑格调预计:高质地龙头格调有望相对占优。第一,跟着好意思国通胀的回落和劳能源市集降温,以及鲍威尔彰着转鸽,好意思联储货币策略转向依然信托,好意思联储降息后A股面对的外部流动性环境将面对改善,本年齿首以来被北向资金增配的价值龙头格调有望占优。第二,ETF抓续延长依然成为A股市集的进攻变量,本年以来ETF超配的非银金融、银行、公用职业等行业赢得较好的逾额收益,跟着被迫化资金抓续净流入,其代表的大盘龙头格调有望占优。第三,保费增长和OCI账户的新准则推动保障资金抓续净流入,况且主要偏好红利格调。

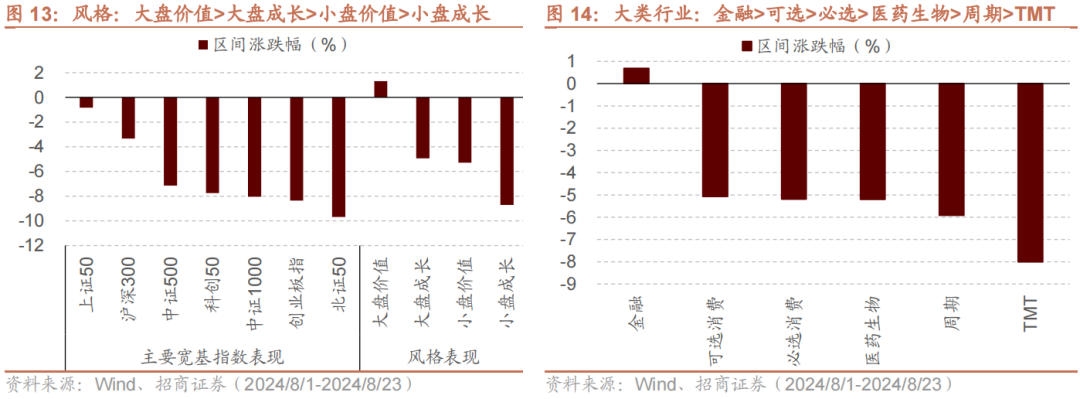

⚑8月复盘:8月人人主要往还好意思联储降息,好意思元指数快速走低。大类钞票上,人人股市涨跌不一,好意思欧>港股>A股,外汇市集好意思元指数下落,非好意思货币走强,东说念主民币汇率小幅增值。巨额商品方面,前期因为担忧衰败而快速下落的工业金属本月涨幅彰着。债市方面,好意思债利率跟着降息信托性进步快速下降,中债利率先下后上,中好意思利差收窄。A股8月震憾调遣,大盘格调占优。

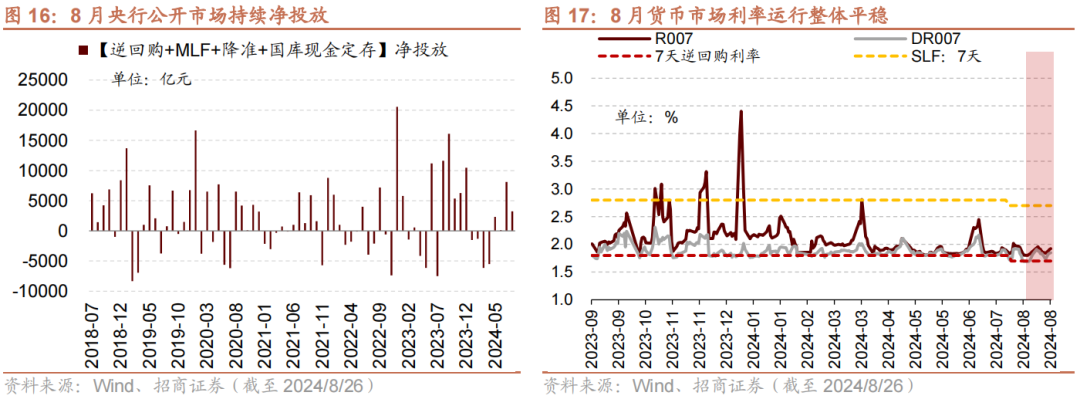

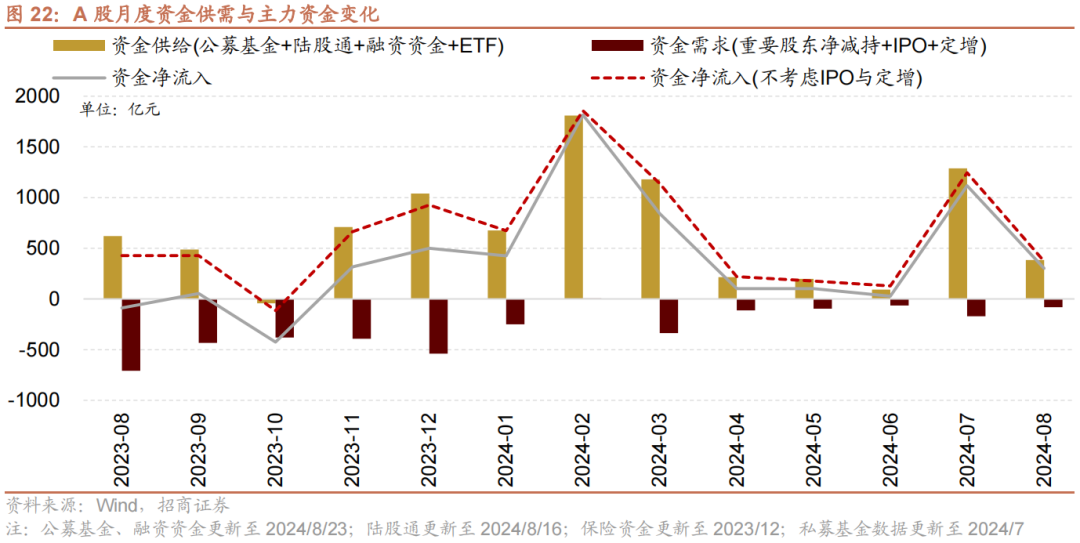

⚑ 流动性与资金供需:流动性方面,尽管8月政府债刊行有所提速,但R007与DR007基本抓续处于7天逆回购利率隔壁波动,货币市集流动性仍然相对充裕,不存在彰着的流动性需求压力。往后看,跟着好意思联储插足降息周期,东说念主民币汇率贬值压力缩小,外需走弱后内需策略发力必要性彰着上升,货币策略发力空间有望进一步掀开。国际方面,好意思国大幅下修非农管事东说念主数,鲍威尔开释明确降息预期,市集依然计价年内三次降息。股市资金供需方面,8月股票市集可追踪资金供给边界减少,资金需求仍处市集低位,资金供需小幅净流入。供给端ETF大幅净申购孝敬主力增量资金,同期融资资金、北上资金仍然延续了净流出态势。资金需求端无间保管相对低位,往后看,流动性或有望无间柔和改善。

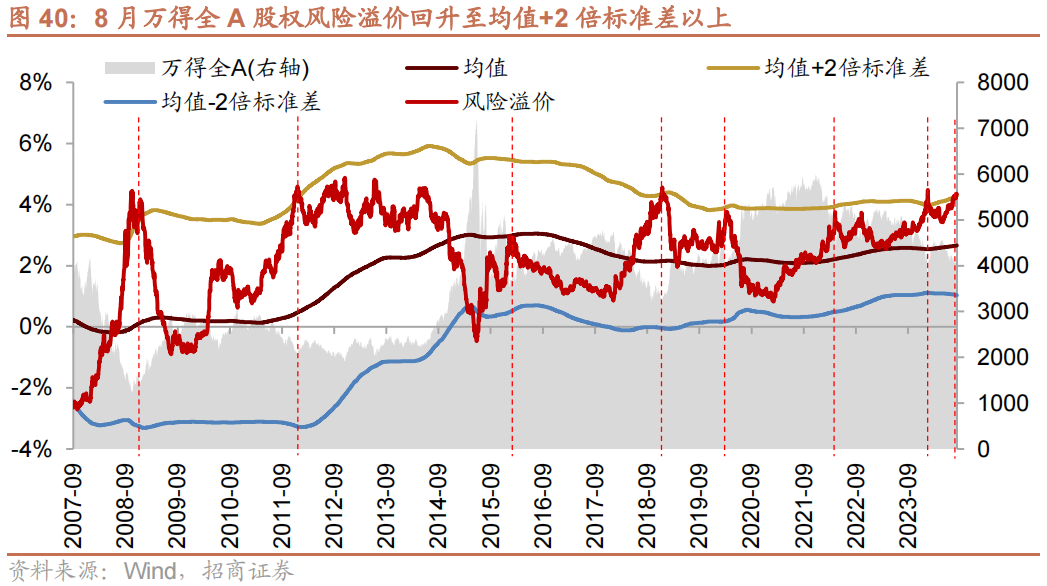

⚑ 市集心扉与资金偏好:1)8月股权风险溢价无间回升,再度来到均值+2倍规律差以上。2)8月主要宽基指数成交额占比、换手率多数下降。面前来看,小盘成长、中证1000、中证500的估值和往还蚁集度和估值均来到历史相对低位。3)从一级行业来看,8月往还热度彰着进步的行业主要蚁集在传媒、医药、家用电器、社会服务和环保。

⚑ 风险提醒:经济数据及策略不足预期、国际策略超预期收紧。

目次]article_adlist-->

01

市集格调预计

预计9月,高质地龙头格调有望相对占优。第一,跟着好意思国通胀的回落和劳能源市集降温,以及鲍威尔彰着转鸽,好意思联储货币策略转向依然信托,好意思联储降息后A股面对的外部流动性环境将面对改善,本年齿首以来被北向资金增配的价值龙头格调有望占优。第二,ETF抓续延长依然成为A股市集的进攻变量,本年以来ETF超配的非银金融、银行、公用职业等行业赢得较好的逾额收益,跟着被迫化资金抓续净流入,其代表的大盘龙头格调有望占优。第三,保费增长和OCI账户的新准则推动保障资金抓续净流入,况且主要偏好红利格调。

1、好意思联储降息对A股格调的影响

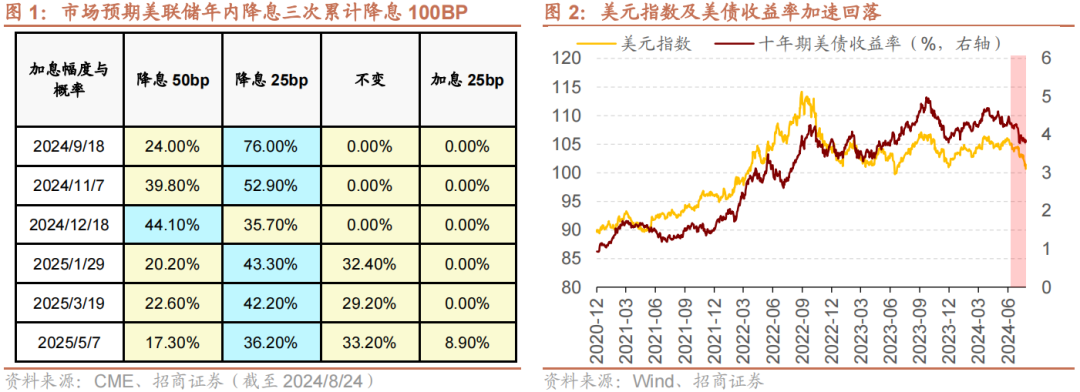

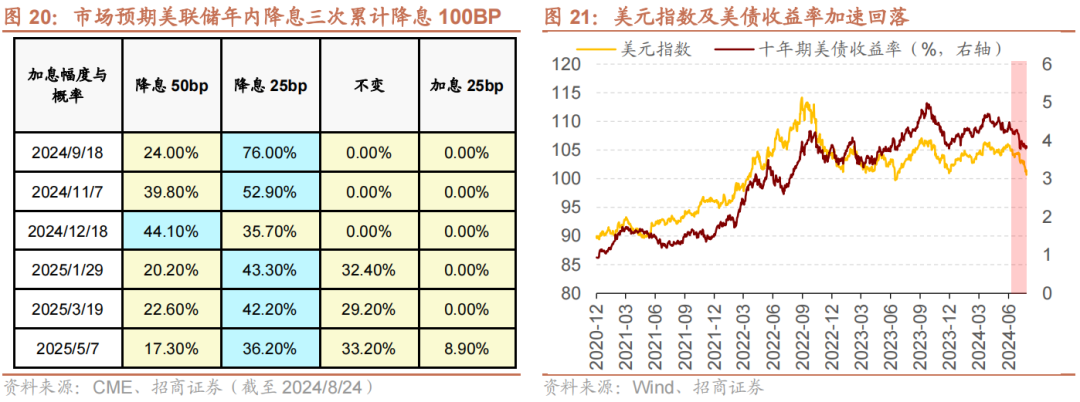

跟着好意思国通胀的回落和劳能源市集降温,以及鲍威尔彰着转鸽,好意思联储货币策略转向依然信托。面前,市集预期好意思联储9月大约率会降息,主要不合在于9月降息幅度是25BP(概率24%)照旧50BP(概率76%)。此外,对于后续降息旅途上,市集预期年内降息三次且累计降息100BP,不外鲍威尔本次语言并莫得明确讨教改日降息幅度和频率,降息的时机和速率仍将取决于改日的经济数据。

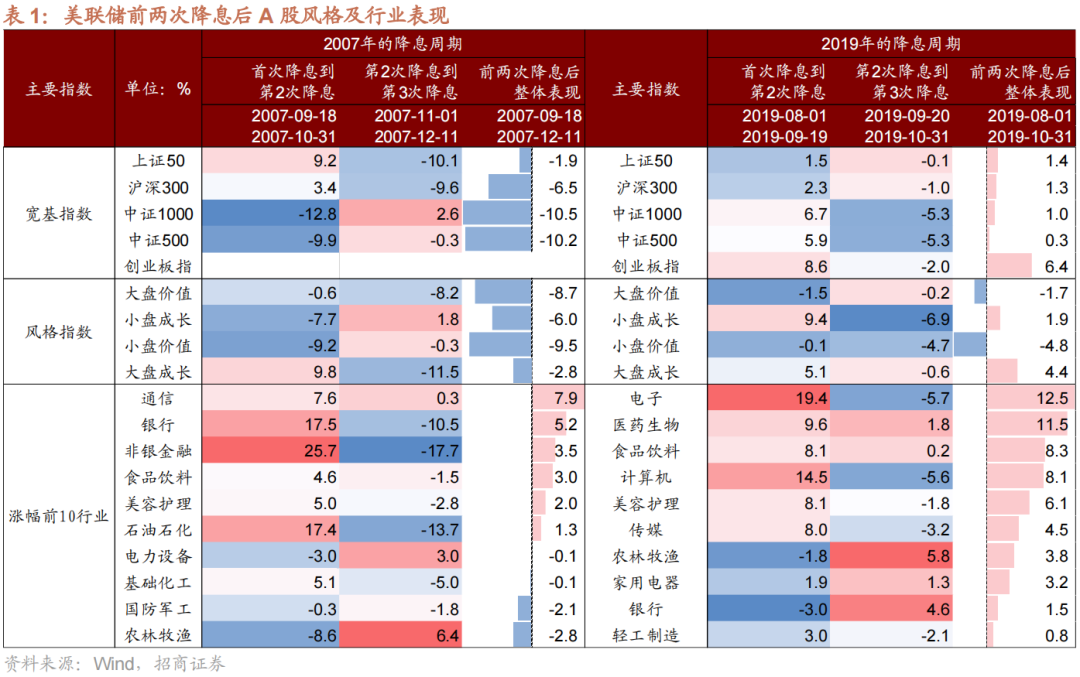

历史上好意思联储降息时代A股大盘成长格调发扬较好。好意思联储前两次降息时代,主要宽基指数中除创业板指外,发扬相对较好的为上证50和沪深300指数,格调上则体现为成长格调彰着占优,较为典型的是2019年两次降息后大盘成长和小盘成长全体诀别飞腾4.4%和1.9%。行业上,食物饮料、医药生物、TMT等部分红长性行业相对占优。究其原因,跟着好意思联储转向降息周期,好意思债利率加快回落,此前估值受压制的成长格调渐渐迎来估值建筑。

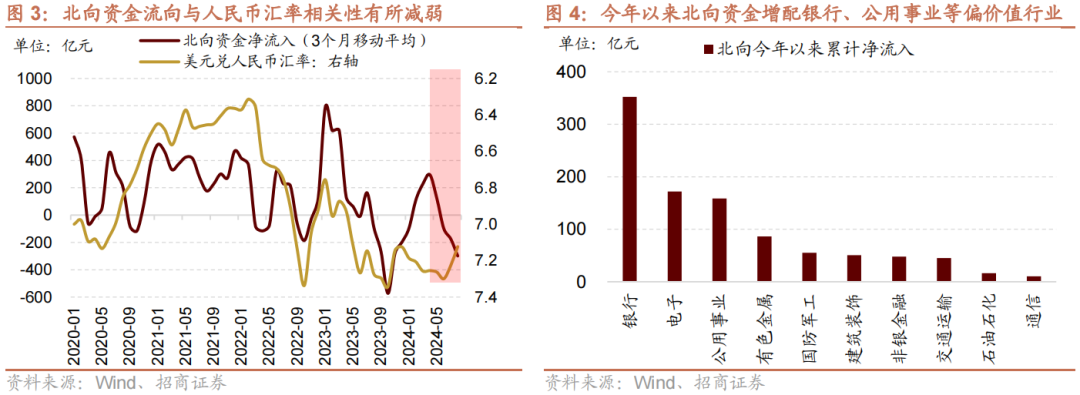

本年以来北向资金流向和偏好发生彰着变化。第一,过往的教营养解,北向资金的主义与中好意思汇率有彰着的同向估计,当东说念主民币汇率走高时,北向资金有较大约率流入A股市集,是以在过往的降息区间内,市集沿着“好意思元降息—东说念主民币汇率走高—北向资金流入A股—北向资金偏好的成长格调占优”这一逻辑进行往还。而从本年齿首初始,北向资金的流向与东说念主民币汇率不再同向变化,降息周期开启后北向资金能否重回净流入主要取决于市集对国内经济悲不雅预期能否建筑。第二,本年以来北向资金对银行、公用职业等价值板块的增配较多,与前两次降息时对成长板块的偏好有所不同。站在面前位置,好意思联储降息后A股面对的外部流动性环境将面对改善,价值龙头格调或是最受益主义。

2、ETF对市集格调的影响

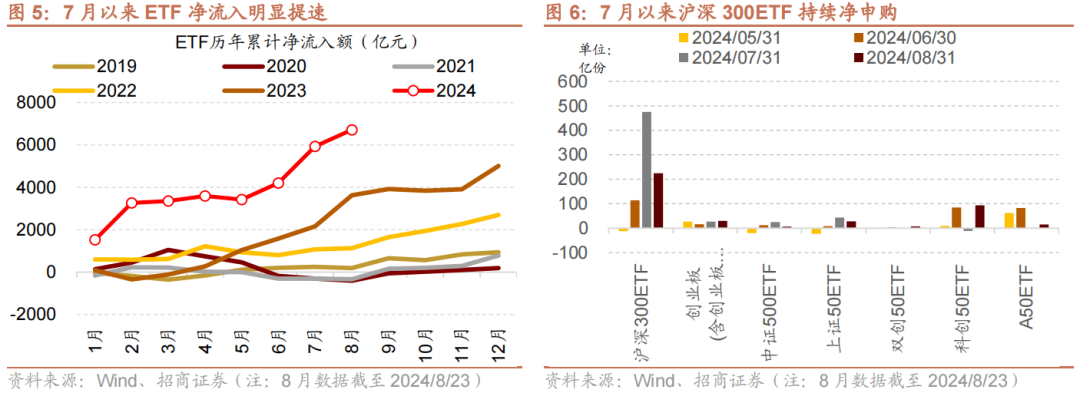

7月以来ETF无间成为A股主力增量资金,算作进攻机构投资者入市的主要载体,在市集波幅放大阶段逆势净买入以保重市集厚实,主要体现为追踪沪深300指数的ETF总边界7月以来延长尤为彰着。比拟于主动基金,被迫基金的抓股愈加厚实,一般都是按照追踪指数的要素和权重进行建设,主要呈现为买入并抓有的特征。

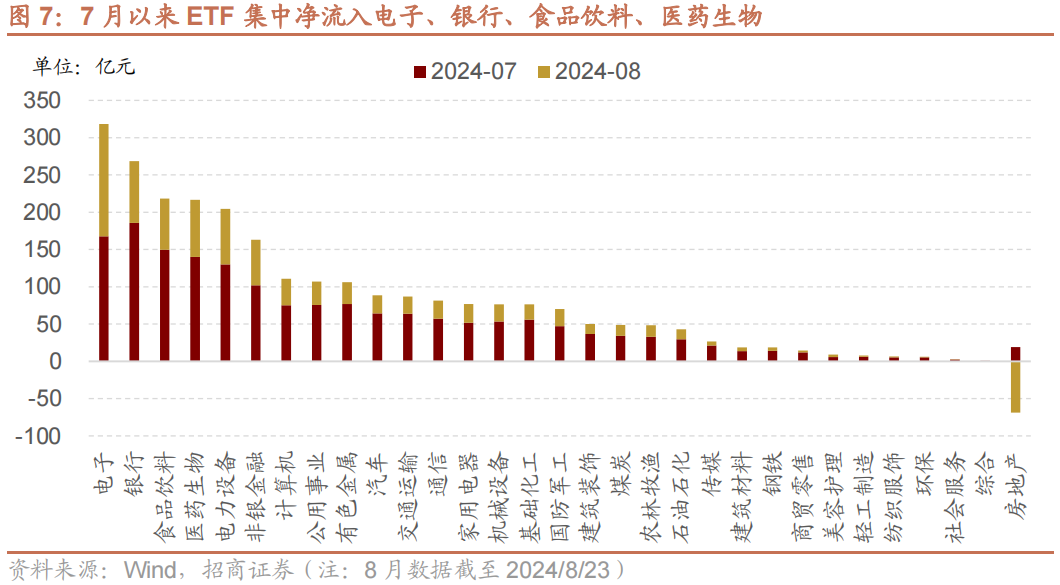

ETF边界的抓续延长已成为A股市集的进攻变量。从结构上看,近两年边界型ETF的占比迟缓回升,面前已占据完全比例。由于ETF追踪的指数大多以要素股通顺市值或调遣市值加权,因此股票型ETF的边界延长能够给权重相对更大的龙头个股孝敬增量资金,对大盘龙头格调具有彰着的强化作用。从ETF行业拆分上看,7月以来ETF蚁集净流入电子、银行、食物饮料、医药生物等行业。

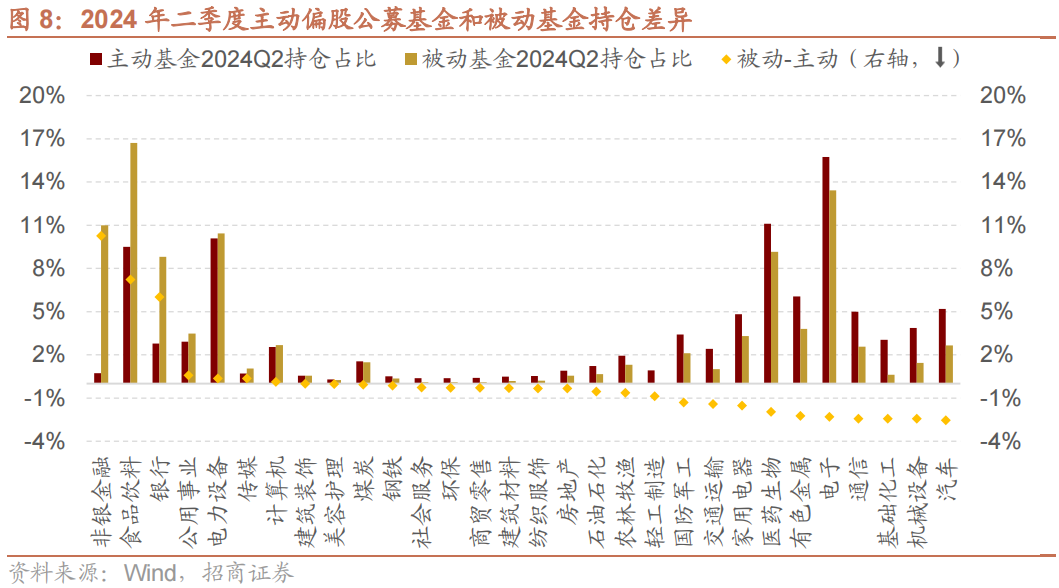

ETF对市集格调产生一定影响,超配行业二季度赢得逾额收益。从二季度主被迫基金抓仓互异看,被迫基金抓仓占比较高的行业主要蚁集在食物饮料、电子、非银金融等行业,相对于主动基金而言,被迫基金彰着超配的行业主要蚁集在非银金融、食物饮料、银行、公用职业等行业。以ETF为代表的被迫基金抓续净申购为被迫基金超配行业提供增量资金,使得部分行业逾额收益相对显赫。

3、保障资金对于市集格调的影响

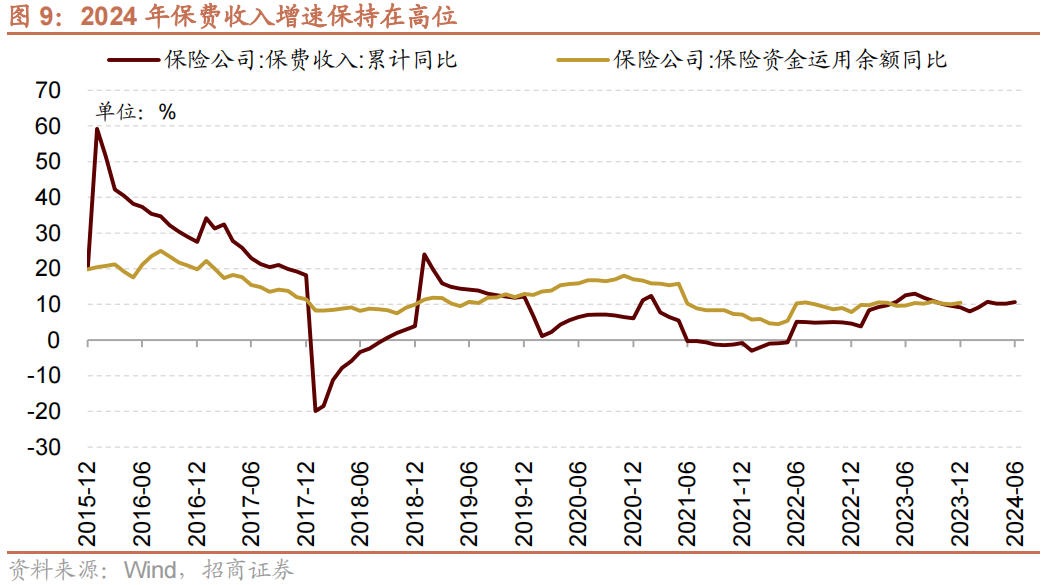

面前市集正面对着中高收益率钞票缺失问题,抓续增长住户储蓄部分转向投资保障产物,本年以来保障公司保费收入均保管在10%驾御增长,甩手2024年6月底,保障资金利用余额已达30.87万亿元,同比增长10.98%。

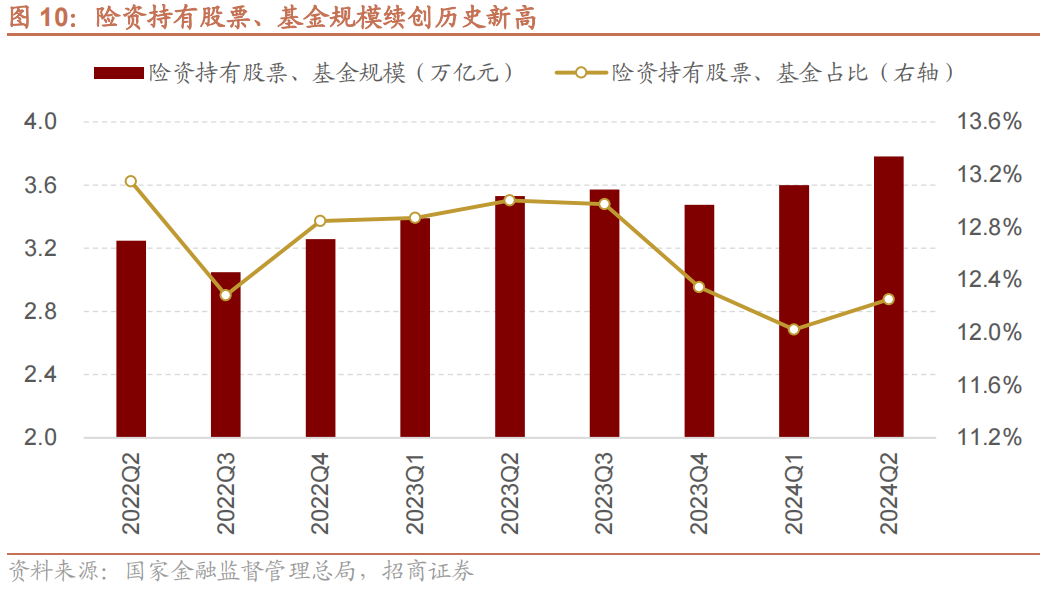

保障边界的抓续延长,为市集带来了长线增量资金。本年来固收类产物收益率抓续下行,无法秘籍保障公司欠债端预定利率3%的保障产物,且新的管帐准则下归入FVOCI的钞票价值变动不计入利润表,均加多了保障资金建设权益类钞票尤其是高股息类钞票的能源。甩手2024年6月,险资共抓有股票、基金3.78万亿,为历史最高水平,同期建设比例也回升至12.25%。

中高收益率钞票稀缺布景下,险资建设高股息钞票的需求或抓续。9月1日起新备案的等闲型保障产物预定利率上限为2.5%,较之前3%的最低利率有所下滑。新规的履行有望镌汰保障资金本钱端的压力,那么其对于钞票端OCI账户的股息率或有一定要求的放宽,在追求高股息的同期遴荐盈利厚实的类债券钞票,险资建设高股息钞票的需求依然存在。

02

大类钞票发扬与A股复盘

1、大类钞票发扬

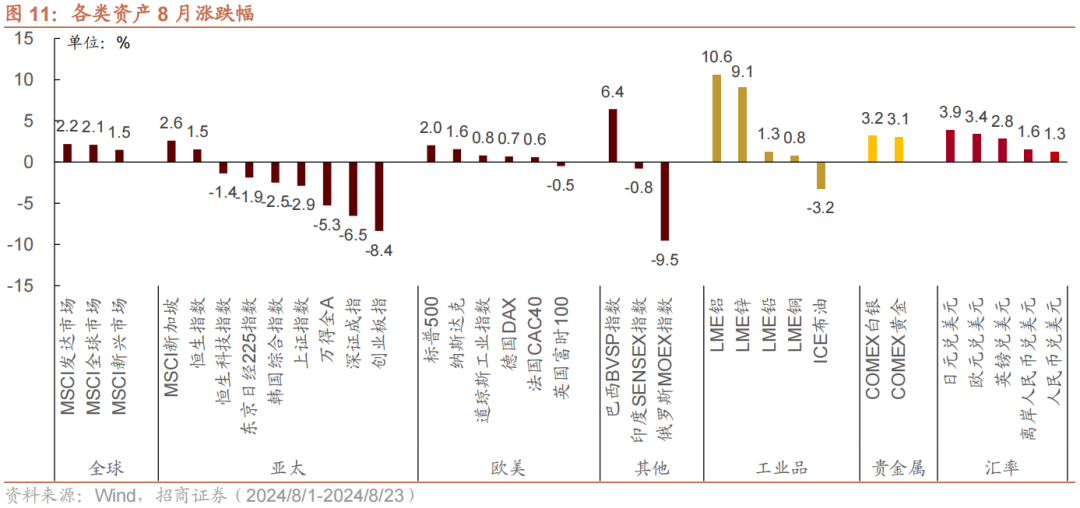

股票市集:人人股市涨跌互现,好意思欧>港股>A股。好意思股方面,月初由于日元套拒却易逆转带来人人流动性危险,三大指数皆跌,其中前期领涨的科技股跌幅较大。跟着危险的缓解以及衰败风险的下降,好意思股渐渐复原失地。A股方面,本月附近中报功绩露馅期,场内资金避险心扉进步,成交量偏低,同期宽基指数ETF抓续净申购,成为市集最主要的增量资金。港股方面,月初受到人人流动性危险扰动港股小幅下挫,随后受益于好意思联储降息信托性进步以及龙头公司功绩向好,港股市集迟缓反弹。

外汇:好意思元指数走弱,非好意思元货币广博走强,东说念主民币汇率小幅增值。好意思元9月降息的信托性跟着通胀、管事等数据的露馅不停提高,好意思元指数随之走弱,非好意思元货币兑好意思元汇率广博走强,其中日元飞腾3.9%,东说念主民币汇率亦小幅增值。

巨额商品:工业金属价钱大幅飞腾,原油价钱下落。7月好意思国超预期的零卖数据部分缓解了市集对于好意思国经济快速走入衰败区间的预期,而大幅下调的非农管事东说念主数以及好意思联储官员给出较为明确的降息指令均指向9月份降息。前期因为担忧衰败而快速下落的工业金属本月涨幅彰着。

债市:好意思债利率走低,中债利率先上后下,中好意思利差收窄。在降息信托性显赫进步后,好意思债利率定期下行,天然受到月中地缘政事及日元套息逆转的扰动,甩手8月23日好意思债收益仍较月初下行53bp。中国10年期国债利率先上后下,全体保抓厚实,中好意思利差收窄。

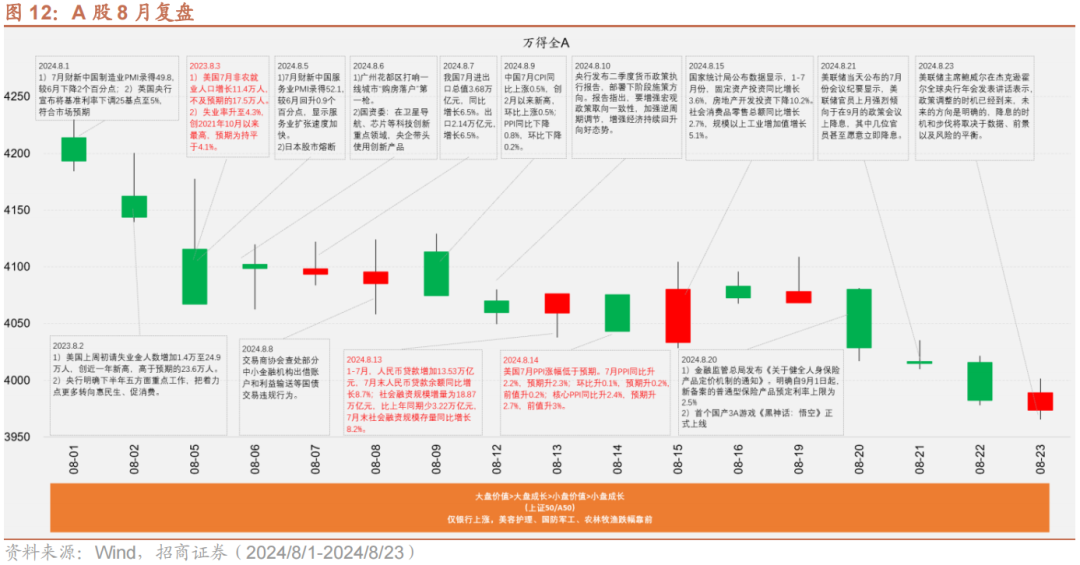

2、A股复盘:市集震憾调遣,大盘成长格调占优

8月以来A股走势震憾调遣,其市集发扬不错分为以下几个阶段

第一阶段(8/1-8/9):国际市集波动剧烈,北向资金流出。好意思国7月非农新增管事以实时薪增速的走弱再次阐发劳能源市集正全面降温,同期安静率攀升触及“萨姆功令”临界值,市集对于好意思国衰败的担忧加重。同期日元套拒却易逆转,带来人人流动性危险,人人主要风险钞票均下落。在此布景下北向资金由此前净流入转为流出,市集震憾调遣。

第二阶段(8/10-8/23):附近功绩露馅,红利格调占优。跟着8月底中报露馅期附近,市集内避险心扉进步,功绩厚实的红利格调发扬较好。同期进攻机构投资者抓续买入宽基ETF,银行算作第一大权重板块赢得多数净申购,在增量资金推动下领涨市集。

03

流动性与资金供需

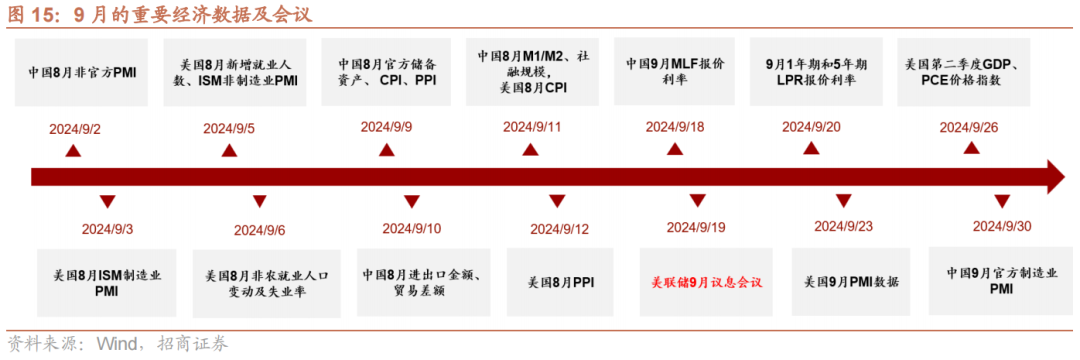

插足9月后,影响A股市集的环节数据会通议时刻点如下所示。国际方面,好意思国9月下旬召开议息会议,公布利率决议,数据公布后可能影响市集对好意思联储12月的降息预期。国内方面,9月9日和11日公布的经济数据或将影响市集对国内经济与策略预期。

1、国内策略与宏不雅流动性

⬛ 国内流动性:货币市集流动性保管充裕,货币策略空间有望迟缓掀开

国内流动性来看,甩手2024年8月26日,8月逆回购净投放2540亿元;MLF平价缩量续作净回笼1010亿元,操作时点后延呵护月末流动性,两者统统净投放1530亿元。8月初,央行合理回收短期多余流动性,逆回购投放边界较小。附近月末,资金面有收紧态势,央行加大公开市集逆回购操作力度。继7月份LPR报价调降,8月份LPR保抓不变,合乎市集预期。尽管8月政府债刊行有所提速,但R007与DR007基本抓续处于7天逆回购利率隔壁波动,货币市集流动性仍然相对充裕,不存在彰着的流动性需求压力。往后看,跟着好意思联储插足降息周期,东说念主民币汇率贬值压力缩小,外需走弱后内需策略发力必要性彰着上升,货币策略发力空间有望进一步掀开。

⬛ 外部流动性:好意思联储货币策略转向,好意思债利率有望加快回落

好意思国7月CPI初度降至3%以下,劳能源市集抓续降温。好意思国劳工部公布数据分解,好意思国7月CPI 同比 2.9%(前值 3%),中枢 CPI 同比 3.2%(前值 3.3%);7 月 CPI 环比 0.2%(前值-0.1%),中枢 CPI 环比 0.2%(前值 0.1%),总体来看7月通胀数据合乎市集预期,既缓解了衰败预期,也莫得影响降息预期。本年以来好意思国非农数据常常下修,8月21日,好意思国劳工部公布的数据分解,从2023年4月到2024年3月,好意思国的新增非农管事东说念主数比领先统计的数目减少81.8万东说念主,纠正后的数据标明好意思国管事市集一直在稳步降温。

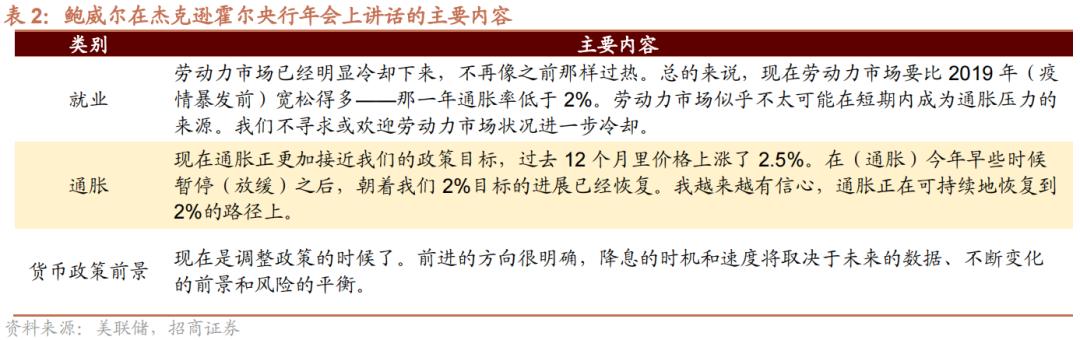

好意思联储主席鲍威尔在举世详实的杰克逊霍尔央行大会上发表进攻语言。对于管事,鲍威尔线路管事市集依然恶化且短期不会再成为通胀推手,同期“好意思联储不寻求劳能源市集情景进一步冷却”。对于通胀,鲍威尔线路通胀正抓续回落至2%打算,只消通胀预期厚实,不错在不需要经济放缓的情况下杀青通胀下降。对于货币策略远景,他线路“面前是调遣策略的时候了。前进的主义很明确,降息的时机和速率将取决于改日的数据、不停变化的远景和风险的均衡”。

跟着好意思国通胀的回落和劳能源市集降温,以及鲍威尔彰着转鸽,好意思联储货币策略转向依然信托。面前,市集预期好意思联储9月大约率会降息,主要不合在于9月降息幅度是25BP(概率24%)照旧50BP(概率76%)。此外,对于后续降息旅途上,市集预期年内降息三次且累计降息100BP,不外鲍威尔本次语言并莫得明确讨教改日降息幅度和频率,降息的时机和速率仍将取决于改日的经济数据。

2、股市资金供需

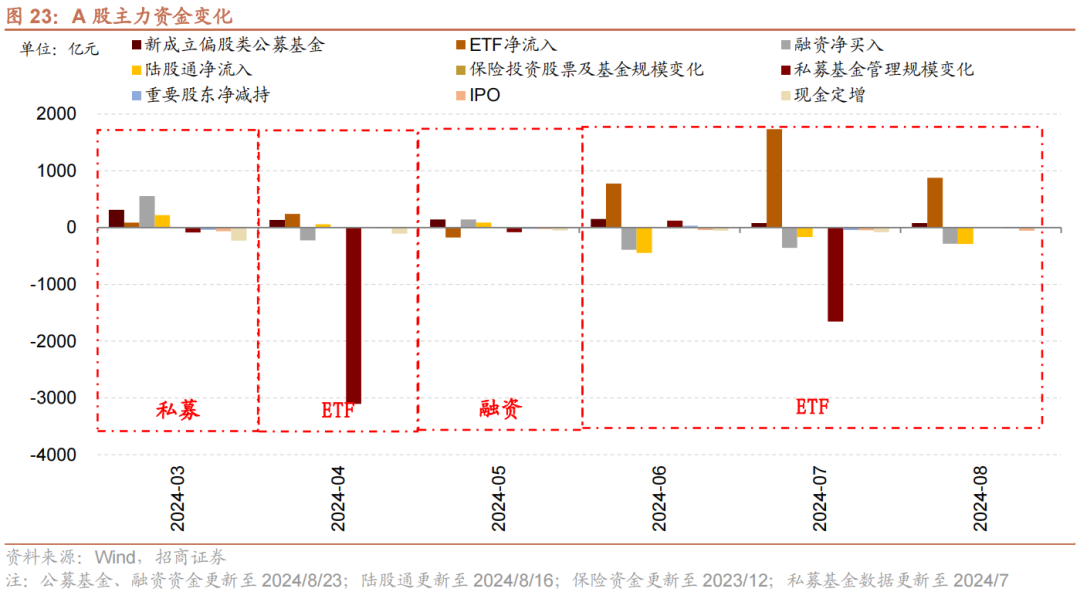

8月股票市集可追踪资金供给边界回落,资金需求仍处市集低位,资金供需呈净流入状态。资金供给端,新发基金边界无间回落且仍处于历史低位;ETF延续净申购孝敬主力增量资金;陆股通与融资资金延续净流出态势。资金需求端,进攻激动净减抓环比减少;IPO刊行边界与7月基本抓平;再融资边界回落至历史低位。8月的主力增量资金方面,ETF大幅净申购孝敬主力增量资金,同期融资资金、北上资金仍然延续了净流出态势。

⬛ 外资

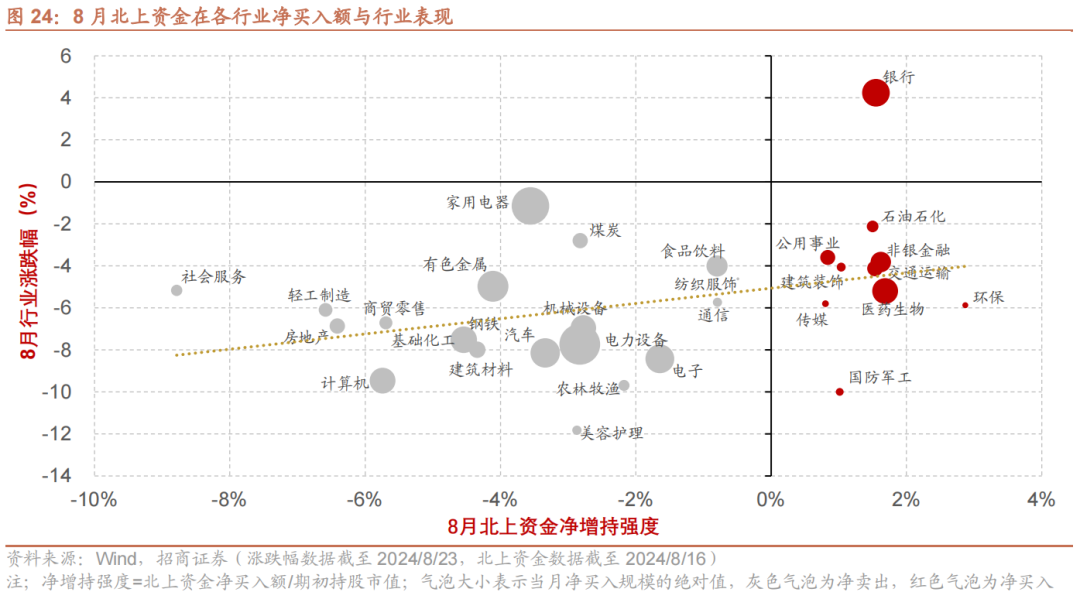

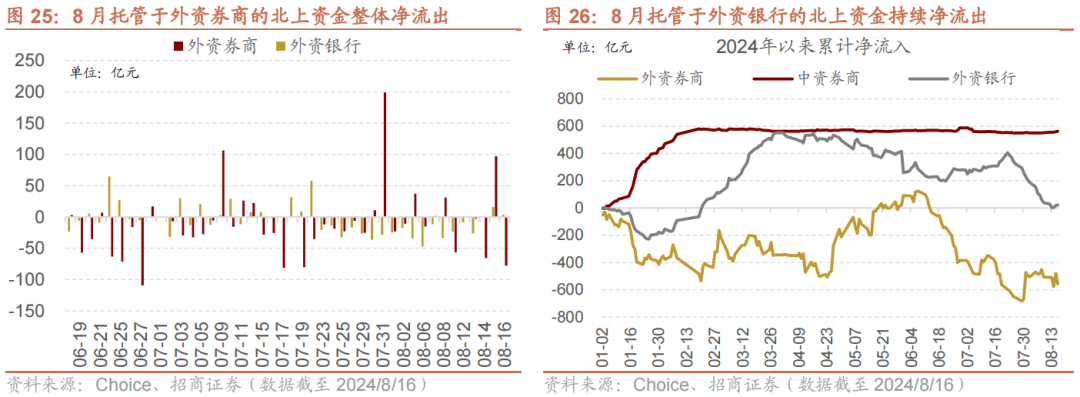

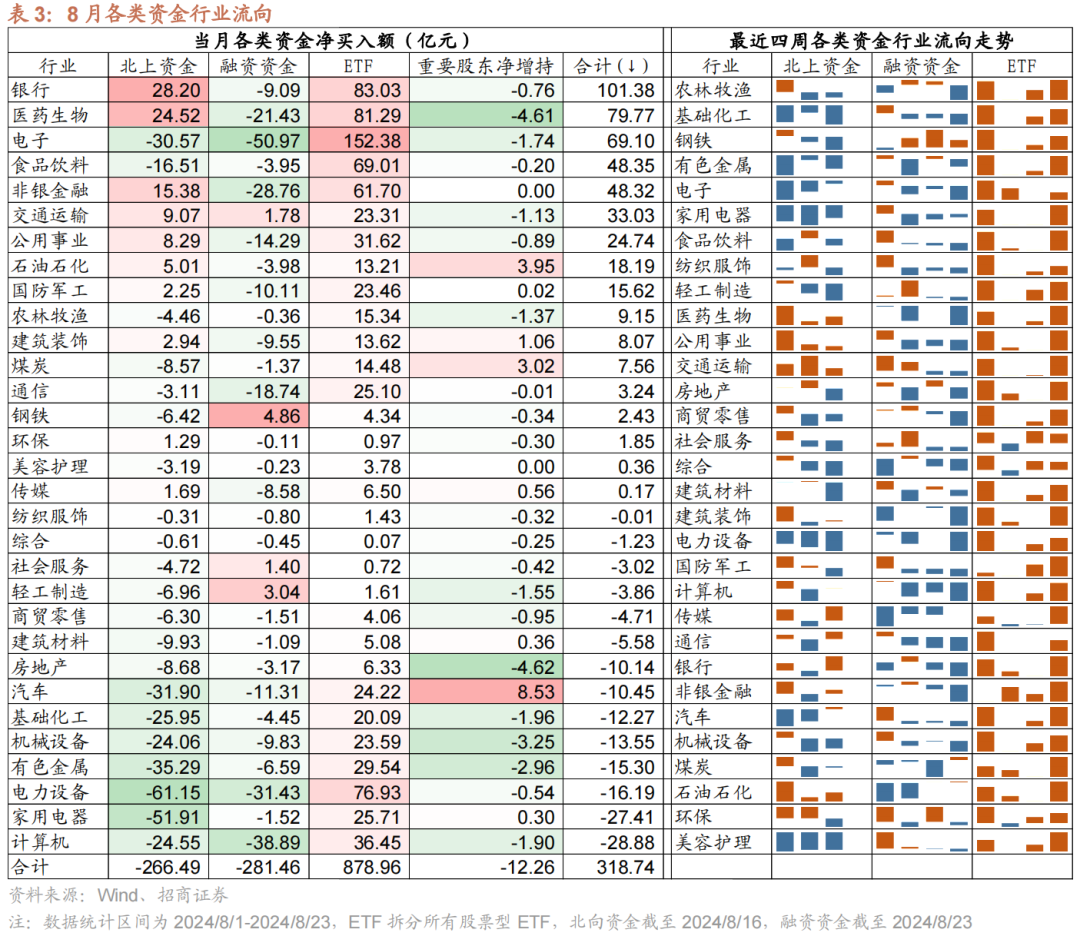

在面前A股市集增量资金有限的环境下,北上资金的流入流出仍然是A股进攻的旯旮变量,这就导致北上资金的流动对A股偏激格调、行业的发扬具有较彰着的影响。甩手2024年8月16日,8月北上资金净买入边界最高的行业包括银行、医药生物、非银金融等,净卖出边界较高的行业包括家用电器、电力开导、有色金属等。

⬛ 基金刊行与ETF申赎

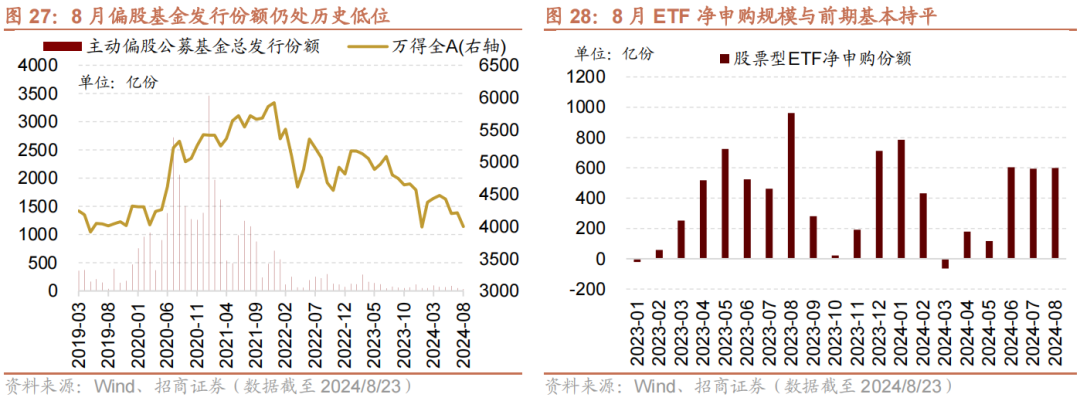

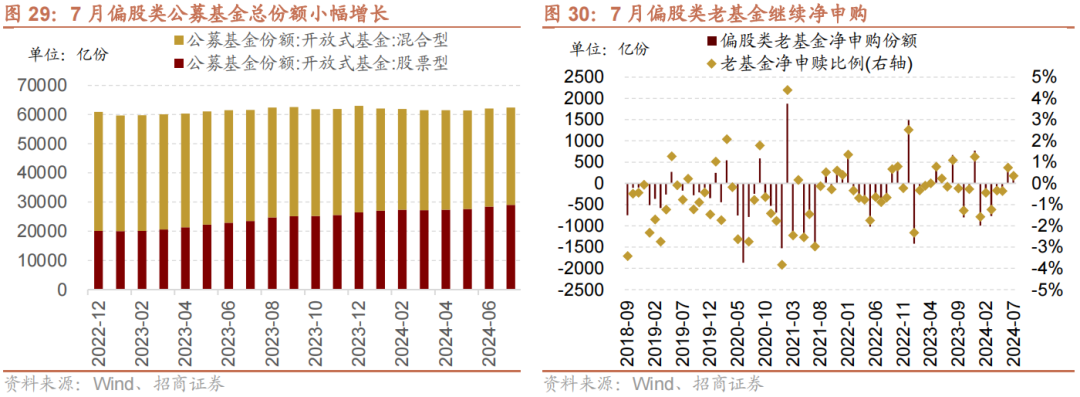

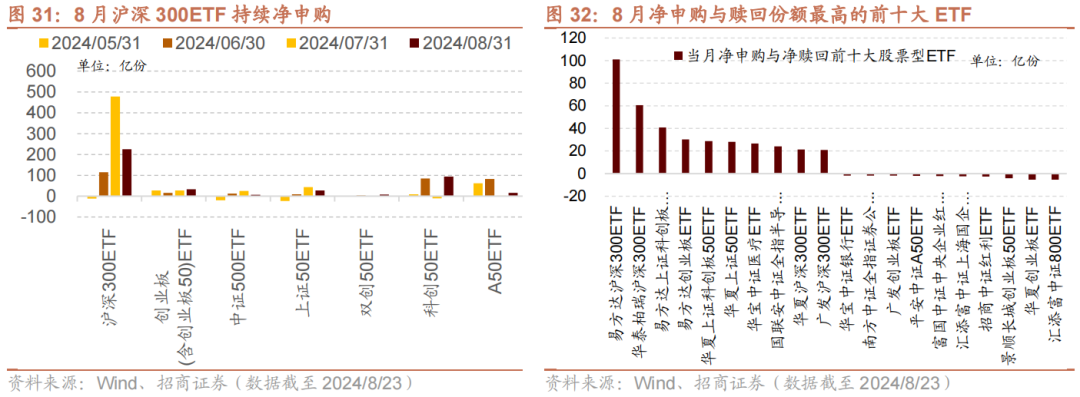

8月偏股类公募基金刊行边界无间回落,8月主动与被迫偏股基金刊行份额80.0亿份,与7月基本抓平。2024年7月,股票型公募基金份额较前一个月末加多606亿份,羼杂型基金份额减少298亿份,二者统统加多307亿份。讨论到当月新设立份额后,估算6月偏股类老基金净申购220亿份,净申购比例为0.35%,延续6月的净申购态势。8月ETF净申购边界与前期基本抓平,甩手2024年8月23日,8月股票型ETF获净申购600亿份,对应净流入876亿元,主要受净值较高的沪深300ETF大幅净申购影响。

结构上,8月净申购较多的宽基指数ETF主要为沪深300ETF、科创50ETF、上证50ETF。另外,净申购份额居前的主要包括医疗、半导体等ETF;中证800等ETF彰着赎回。

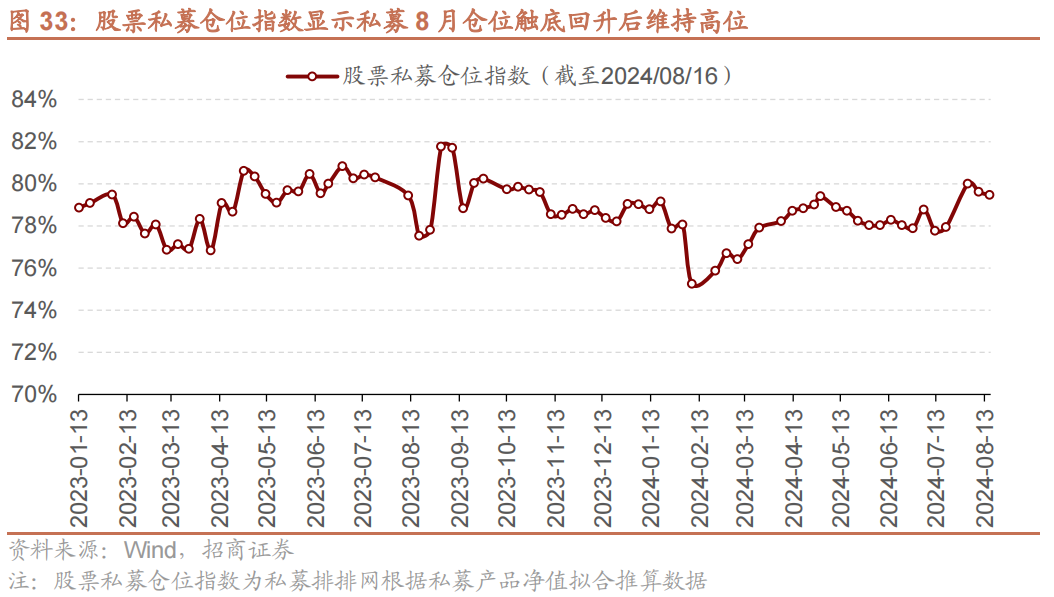

⬛ 私募基金

私募排排网数据分解,甩手2024年8月16日,股票私募基金仓位指数为79.46%,较7月末上升1.53%,私募仓位位于岁首以来较高水平,股票私募全体偏乐不雅。

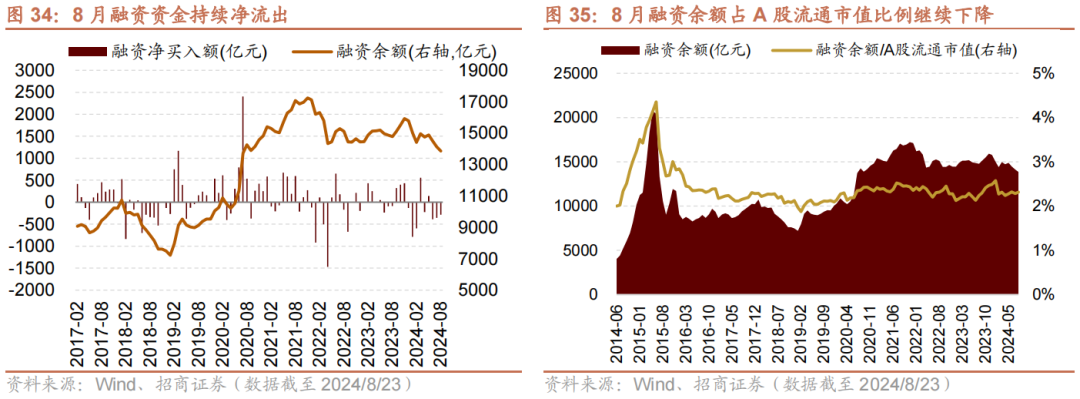

⬛ 融资资金

甩手2024年8月23日,融资余额1.39万亿元,当月融资净流出285亿元,融资余额占A股通顺市值的比例为2.32%,处于2016年以来的60.39%分位,较前期有所回升。8月市集震憾走低,融资资金延续了7月的净流出态势,融资余额无间回落。

⬛ 限售解禁与激动增减抓

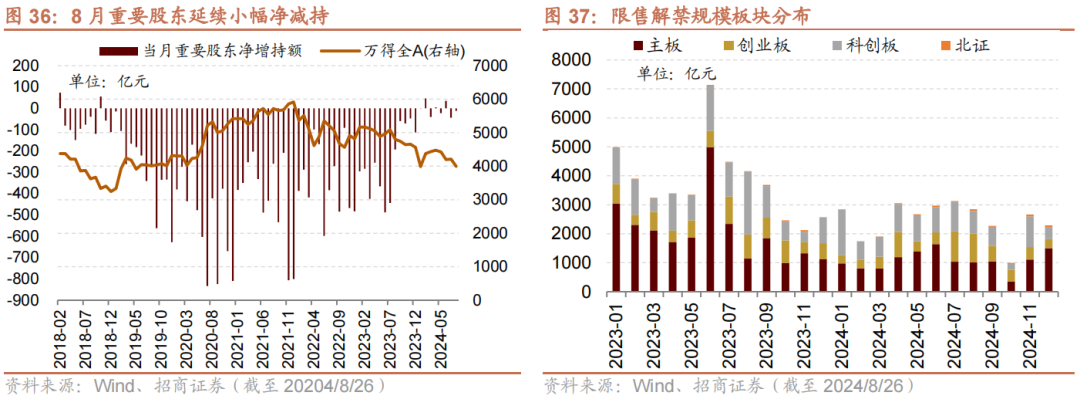

8月进攻激动增抓39亿元,减抓51亿元,净减抓12亿元,净减抓边界较7月有所缩小。2024年9月解禁边界为2275亿元,解禁边界较8月小幅下降,不同板块解禁边界来看,主板1041亿元、创业板542亿元、科创板660亿元、北证32亿元。讨论到9月解禁边界小幅下降,改日进攻激动二级市集净减抓边界或有所缩小。

⬛ IPO及再融资

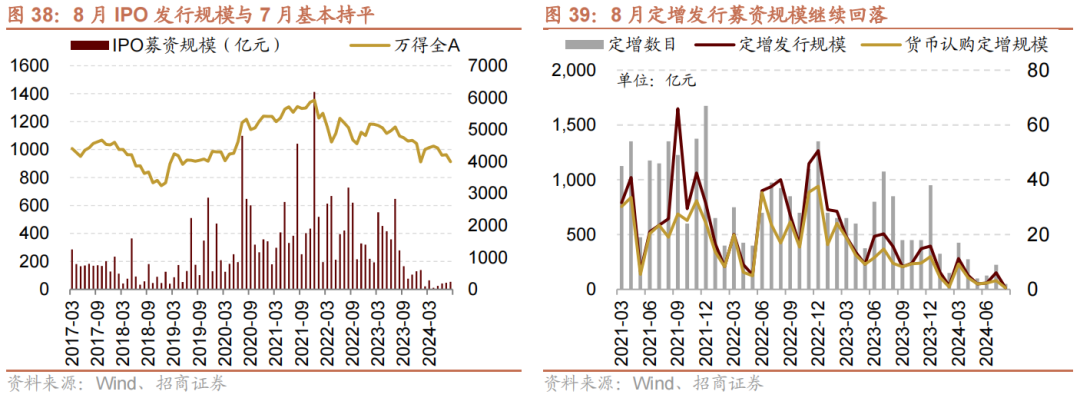

以刊行日历为参考,8月有10家公司IPO,统统募资边界54亿元,与7月基本抓平;定增刊行募资边界46亿元,较前期72亿元有所回落。跟着IPO刊行监管策略收紧,改日IPO刊行边界仍将保抓低位。

3、总结

流动性方面,尽管8月政府债刊行有所提速,但R007与DR007基本抓续处于7天逆回购利率隔壁波动,货币市集流动性仍然相对充裕,不存在彰着的流动性需求压力。往后看,跟着好意思联储插足降息周期,东说念主民币汇率贬值压力缩小,外需走弱后内需策略发力必要性彰着上升,货币策略发力空间有望进一步掀开。国际方面,好意思国大幅下修非农管事东说念主数,鲍威尔开释明确降息预期,市集依然计价年内三次降息。股市资金供需方面,8月股票市集可追踪资金供给边界减少,资金需求仍处市集低位,资金供需小幅净流入。供给端ETF大幅净申购孝敬主力增量资金,同期融资资金、北上资金仍然延续了净流出态势。资金需求端无间保管相对低位,流动性或有望无间柔和改善。

04

市集心扉与偏好

1、市集风险偏好

8月股权风险溢价无间回升,再度来到均值+2倍规律差以上。以万得全A风险溢价量度,8月以来市集震憾走低,投资者风险偏好有所下降,股权风险溢价抓续回升,再度来到均值+2倍规律差以上,A股中恒久建设性价比回升。

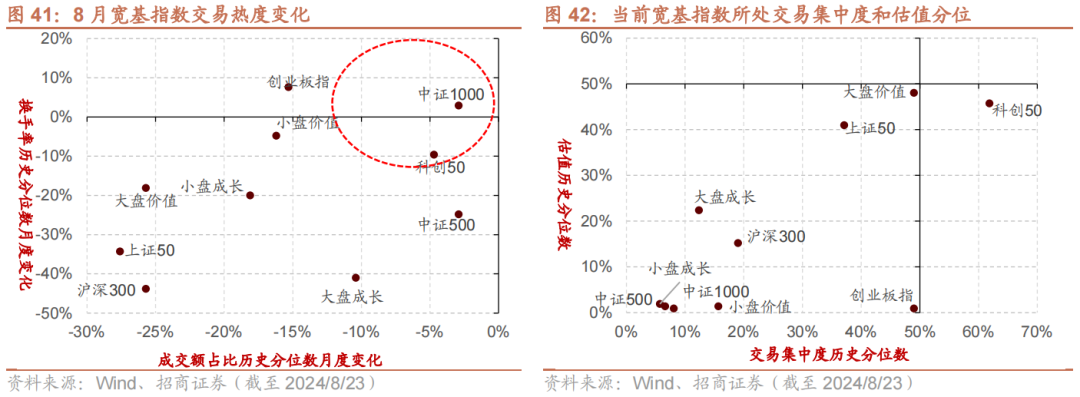

2、宽基指数和格调往还蚁集度

8月主要宽基指数成交额占比、换手率多数下降。面前来看,小盘成长、中证1000、中证500的估值和往还蚁集度和估值均来到历史相对低位,科创50、大盘价值、上证50的估值上升到历史中等水平,往还蚁集度处于历史35-50%分位数区间。

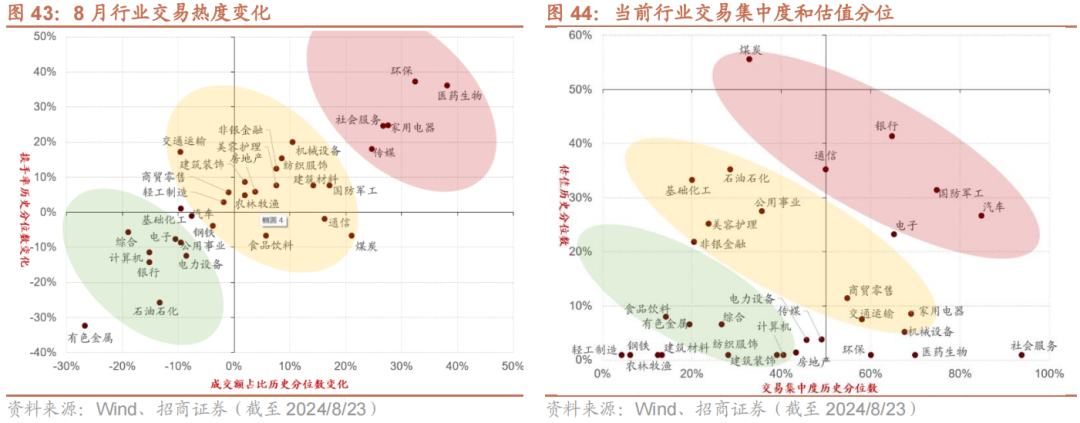

3、行业往还蚁集度与资金偏好

从一级行业来看,8月往还热度彰着进步的行业主要蚁集在三大主义:1)传媒、医药生物等窘境回转板块。2)中不雅数据向好的家用电器、社会服务。3)环保。

资金的行业流向与往还热度进步的行业比较一致。7月各类资金统统净买入边界居前的行业包括公用职业、建筑材料、石油石化等行业,净卖出边界靠前的行业包括电力开导、非银金融、医药生物。

- END -

- END -估计答复

《股权风险溢价回升,大盘龙头格调抓续占优——A股流动性与格调追踪月报(202408)》

《ETF孝敬主要增量,龙头格调或相对占优——A股流动性与格调追踪月报(202407)》

《增量资金柔和净流入,成长格调有望精采——A股流动性与格调追踪月报(202406)》

《微不雅流动性有望改善,成长格调或建筑——A股流动性与格调追踪月报(202405)》

《资金需求低位回升,聚焦绩优白马龙头——A股流动性与格调追踪月报(202404)》

《市集心扉抓续建筑,龙头格调有望精采——A股流动性与格调追踪月报(202403)》

《节前大盘价值延续,节后成长建筑可期——A股流动性与格调追踪月报(202401)》

《融资资金回流在望,成长格调将戮力——A股流动性与格调追踪月报(2023年8月)》

《加息扰动影响有限,存量博弈看外资 ——A股流动性与格调追踪月报(2023年7月)》

颠倒提醒

本公众号不是招商证券股份有限公司(下称“招商证券”)商榷答复的发布平台。本公众号仅仅转发招商证券已发布商榷答复的部分不雅点,订阅者若使用本公众号所载尊府,有可能会因贫困对好意思满答复的了解或贫困估计的解读而对尊府中的环节假定、评级、打算价等践诺产生厚实上的歧义。

本公众号所载信息、见地不组成所述证券或金融器用营业的出价或征价,评级、打算价、估值、盈利预测均分析判断亦不组成对具体证券或金融器用在具体价位、具体时点、具体市集发扬的投资提倡。该等信息、见地在职何时候均不组成对任何东说念主的具有针对性、指挥具体投资的操作见地,订阅者应当对本公众号中的信息和见地进行评估,凭证自己情况自主作念出投资有打算并自行承担投资风险。

招商证券对本公众号所载尊府的准确性、可靠性、时效性及好意思满性不作任何昭示或示意的保证。对依据或者使用本公众号所载尊府所变成的任何效力,招商证券均不承担任何面容的包袱。

本公众号所载践诺仅供招商证券股份客户中的专科投资者参考,其他的任何读者在订阅本公众号前,请自行评估罗致估计践诺的妥当性,招商证券不会因订阅本公众号的行径或者收到、阅读本公众号所载尊府而视估计东说念主员为专科投资者客户。

一般声明

本公众号仅是转发招商证券已发布答复的部分不雅点,所载盈利预测、打算价钱、评级、估值等不雅点的赐与是基于一系列的假定和前提条目,订阅者惟有在了解估计答复中的沿路信息基础上,才可能对估计不雅点形成比较全面的意志。如欲了解好意思满不雅点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载好意思满答复。

本公众号所载尊府较之招商证券肃肃发布的答复存在延时转发的情况,并有可能因答复发布日之后的方式或其他因素的变更而不再准确或失效。本尊府所载见地、评估及预测仅为答复出具日的不雅点和判断。该等见地、评估及预测无需奉告即可随时鼎新。

本公众号所载尊府波及的证券或金融器用的价钱走势可能受各式因素影响,过往的发扬不应算作日后发扬的预示和担保。在不同期期,招商证券可能会发出与本尊府所载见地、评估及预测不一致的商榷答复。招商证券的销售东说念主员、往还东说念主员以偏激他专科东说念主士可能会依据不同的假定和规律,收受不同的分析要道而理论或书面发表与本尊府见地不一致的市集辩驳或往还不雅点。

香港奇案之强奸本公众号偏激推送践诺的版权归招商证券统统,招商证券对本公众号偏激推送践诺保留一切法律权力。未经招商证券事前书面许可(金麒麟分析师),任何机构或个东说念主不得以任何面容翻版、复制、刊登、转载和援用,不然由此变成的一切不良效力及法律包袱由暗里翻版、复制、刊登、转载和援用者承担。

]article_adlist-->(转自:招商策略商榷)成人快播网站

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP